FAQ

Pessoa física

O prazo de prescrição pode ser interrompido?

SIM, se for apresentada uma citação, uma notificação ou um requerimento em tribunal. A partir desse momento, começa a contar um novo prazo e isto independentemente do prazo decorrido anteriormente.

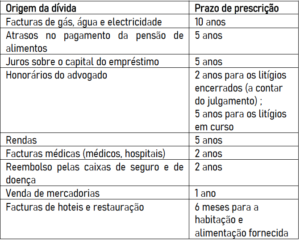

Quais são os prazos de prescrição?

Os prazos de prescrição dependem da natureza da dívida. A título de exemplo, referem-se os seguintes :

O que significa “prescrição de dívidas”?

Cada dívida tem uma duração de vida. Isto significa que após um certo período de tempo, ela é considerada prescrita, ou seja, ela extingue-se.

Todos os rendimentos podem ser retidos no contexto da gestão financeira?

SIM, excepto os abonos de família que só podem ser retidos a 50% (máximo) e isto na medida em que as prestações revertam a favor dos filhos ou se se destinarem ao reembolso de um empréstimo de habitação (em que os filhos são herdeiros).

Qual é a diferença entre uma cedência de salário e um penhor de salário?

Se uma pessoa, aquando da assinatura de um contrato de crédito, assinar uma cedência de salário ela autoriza o seu empregador a deduzir uma parte do seu salário e a entregá-lo ao credor, para que este possa ser ressarcido do montante em dívida. A cedência de salário é um acto voluntário.

Por outro lado, um penhor sobre o salário, pressupõe que existe um julgamento prévio (EXCEPTO no caso de um penhor em benefício das Contribuições, onde não há necessidade de existir um julgamento).

Pode ser efectuado um penhor sobre o REVIS ? E sobre as rendas e pensões?

Em princípio NÃO, excepto no caso de somas indevidamente recebidas pelo Fundo Nacional de Solidariedade (FNS) (cfr. Lei de 28 de Julho de 2018 sobre o rendimento de inclusão social).

Os subsídios de desemprego e as pensões, por outro lado, podem ser penhorados (de acordo com a tabela em vigor).

O solicitador de execução pode apreender os bens móveis que não me pertencem ?

SIM, a menos que o proprietário dos bens móveis deduza OPOSIÇÃO junto de um outro oficial de justiça diferente daquele que pretende apreender os bens.

Escusado será dizer que estes procedimentos implicam custos adicionais para o proprietário dos bens móveis.

Qual é o documento que o solicitador de execução lhe deverá apresentar caso ele lhe bata à porta ?

O solicitador de execução pode apresentar diferentes documentos, nomeadamente :

– Uma citação (citation) : se a parte contrária com quem uma pessoa está em disputa decidir convocá-la para ir a tribunal submeter o litígio a um juíz;

– Uma notificação (signification) : se uma pessoa for condenada por um tribunal, ela é oficialmente informada . Caso ela decida efectuar um recurso de tal condenação judicial, em princípio ela terá um mês para o fazer;

– Uma intimação para pagamento (commandement de payer) : esta é a etapa seguinte à noticicação. Se uma pessoa nada fizer face à notificação (por exemplo, se não pagar uma quantia certa à parte contrária dentro do prazo fixado na sentença), ela é formalmente advertida de que o deverá fazer no prazo de 24 horas.

– Apreensão(execução) de bens móveis (saisie-exécution) : caso a sentença não seja executada, o solicitador de execução apreende os bens móveis para os vender.

Quais são os direitos e obrigações do fiador?

Se o devedor que não cumpre com o pagamento beneficiar do processo de liquidação colectivo de díviads (RCD), o credor tem, ainda assim, o direito de executar o fiador.

O fiador beneficia das mesmas facilidades de pagamento concedidas, voluntariamente, pelo credor ao devedor. No entanto, se tais facilidades de pagamento forem acordadas pelo juiz, o fiador só beneficiará delas se efectuar um pedido ao juiz.

Se uma pessoa se encontrar numa situação de sobreendividamento pelo facto de ter sido fiadora de outrém, poderá introduzir um pedido de RCD, desde que para tanto cumpra com os requisitos legalmente exigíveis.

A garantia pode ser cancelada?

SIM, caso o contrato não preja condições para o aviso prévio, a garantia pode ser anulada de acordo com as condições de aviso prévio previstas no contrato ou através do envio de uma carta ao credor (deve ser previsto um prazo razoável). No entanto, como a anulação apenas é válida para o futuro, isso significa que o fiador é responsável por todas as dívidas contraídas ANTES do fim da garantia.

Quais são os riscos/perigos associados à assinatura de uma garantia?

A pessoa que actua como fiador compromete-se a pagar no lugar do devedor em caso de não pagamento deste último.

Em princípio, a duração da garantia é equivalente à do contrato principal garantido. Para os empréstimos ao consumo, ela não pode exceder 5 anos. A garantia deverá, na pior das hipóteses, pagar o montante do crédito e os eventuais juros de mora relativos ao atraso do pagamento. Para os outros contratos, a garantia tem frequentemente uma duração indeterminada e garante todas as dívidas contraídas junto do mesmo credor.

Os bens de um casal separado ou divorciado podem ser confiscados?

É importante saber sob que regime matrional teve lugar o casamento (ver acima). No entanto, todas as dívidas contraídas DEPOIS de proferido o divórcio são dívidas próprias.

Todos os bens de um casal (casado) sob o regime de separação de bens são penhoráveis?

Se o casamento tiver lugar sob o regime da separação de bens, não existe património comum. Isto significa que cada um dos cônjuges tem o seu próprio património ao abrigo da lei e contrai as suas próprias dívidas.

EXCEPÇÃO: as dívidas contraídas para as necessidades do agregado familiar ou para a educação dos filhos tornam os cônjuges solidariamente responsáveis e os credores podem penhorar os bens de ambos os cônjuges.

Todos os bens de um casal (casado) sem contrato ante-nupcial são penhoráveis?

Se o casamento tiver tido lugar sem contrato ante-nupcial, as dívidas são comuns. Isto significa que todas as dívidas contraídas para as necessidades do agregado familiar, para a educação das crianças e para a maioria dos bens móveis (por exemplo, carro, televisão, …) são comuns, mesmo que tenham sido apenas assumidas por um só membro do casal.

As “dívidas fiscais” também são comuns mesmo que sejam geradas pelos rendimentos de um dos cônjuges.

É de notar que em caso de uma “doação e aceitação dos bens da herança” para que tais bens passem a pertencer à comunidade do casal, é necessário o acordo de ambos os cônjuges.

O termo “dívidas próprias” é utilizado num contrato matrimonial se elas forem contraídas ANTES do casamento, ou se forem contraídas por um dos cônjuges pelos seus próprios bens e dívidas penais.

Podem ser apreendidos todos os bens de um casal (casado) ?

NÃO, depende da natureza das dívidas.

Alguns bens podem ser apreendidos. Estes são enumerados no artigo 1408 do Código Judicial, que é parcialmente reproduzido abaixo:

“Para além das coisas declaradas impenhoráveis por leis particulares, não podem ser apreendidos

1° a roupa de cama necessária do penhorado e à sua família, o vestuário e a roupa de cama indispensáveis para o seu uso próprio, bem como o mobiliário necessário para os guardar, uma máquina de lavar a roupa e um ferro de engomar, os aparelhos necessários para o aquecimento da habitação familiar, as mesas e cadeiras que permitem à família tomar refeições em conjunto, bem como a louça e os utensílios domésticos indispensáveis à família, uma peça de mobiliário para guardar a louça e os utensílios domésticos, um aparelho para a preparação de refeições quentes, um aparelho para a conservação de alimentos, um aparelho de iluminação por quarto habitado, os objectos necessários aos membros deficientes da família, os objectos destinados à utilização de crianças dependentes que vivem debaixo do mesmo tecto, os animais de estimação, os objectos e produtos necessários para os cuidados pessoais e a manutenção do local, as ferramentas necessárias para a manutenção do jardim, tudo isto excluindo mobiliário e objectos de luxo;

2° os livros e outros objectos necessários para a prossecução dos estudos ou formação profissional da pessoa penhorada ou das crianças dependentes que vivam sob o mesmo tecto;

3° excepto para o pagamento do respectivo preço, os bens indispensáveis à profissão do penhorado, até ao valor de 2.500 EUR no momento da apreensão, e à escolha do penhorado;

4° os objectos utilizados para o culto religioso;

5° a comida e o combustível necessários ao penhorado e à sua família durante um mês. »

O banco pode cancelar um crédito de uma conta VISA ou uma linha de conta corrente se as contas mostrarem ultrapassarem os montantes não autorizadas e/ou pagamentos em atraso?

SIM, se os avisos previamente enviados pelo banco não tiverem sido seguidos favoravelmente, o banco tem o direito de cancelar a conta em questão e, desta forma, o saldo em dívida torna-se imediatamente exigível. Notese que os avisos enviados previamente pelo banco devem ser enviados por correio registado. DICA: Se tiver problemas com o reembolso de um crédito, informe o seu banco imediatamente !

Em caso de pagamentos em atraso, o banco tem direito a retirar dinheiro das minhas outras contas bancárias, tais como, a conta corrente, conta poupança ou mesmo uma conta poupança aberta por mim em nome do meu filho?

SIM, de facto esta forma de actuação do banco é regida pelo que se chama “unicidade de contas”. No entanto, o banco não está autorizado a debitar uma conta poupança ou uma outra conta aberta em nome do seu filho, ou aberta por outra pessoa que não o devedor (por exemplo, avós, …). Quanto aos termos e condições para retirar o dinheiro, aconselhamos que verifique as condições gerais em vigor junto dos respectivos bancos.

Quais são as consequências para o devedor se o banco cancelar um contrato de crédito?

O cancelamento de um contrato de crédito implica o reembolso imediato do saldo em dívida mais os juros de mora, conhecidos como “vencimento antecipado”. Além disso, pode levar à execução de um penhor sobre o salário (em geral, quando um banco concede um crédito ao consumidor, exige que o devedor assine um penhor sobre o salário). No caso de uma hipoteca, o banco pode solicitar a venda do imóvel.

Como aceder ao nosso serviço ?

O acesso ao serviço pode ser efectuado através da Linha de Apoio, pelo telefone 54 77 24 – 22 ou por e-mail endettement@i-a.lu. A Linha de Apoio é acessível de segunda a sexta-feiraa das 8h às 17h. Trata-se de um serviço gratuito, anónimo, confidencial, preventivo e sem restrições administrativas.

Profissionais

As dívidas profissionais podem ser consideradas num procedimento de RCD ?

Caso uma pessoa tenha sido comerciante, a introdução do procedimento exige a cessação da sua actividade por mais de 6 meses ou o encerramento da falência. Nesse momento, a pessoa pode entrar no procedimento de RCD e as suas dívidas profissionais serão consideradas.

Em caso de coexistência entre dívidas profissionais e não profissionais, apenas as dívidas não profissionais serão tomadas em consideração para determinar se o pedido poderá ser aceite ou não. O devedor deverá demonstrar que se encontra numa situação de sobreendividamento no que às suas dívidas não profissionais diz respeito.

No entanto, é importante saber que neste caso, todos os credores relacionados com as dívidas profissionais devem concordar com o plano de reembolso para que este possa ter lugar.

O procedimento de RCD pode impedir o despejo / venda forçada ?

O SICS não pode agir retroactivamente, isto é, se um procedimento de despejo/venda forçada já estiver em curso quando a pessoa entra no procedimento de RCD, o SICS não pode parar este procedimento.

Art. 5 (3) da lei de 8 de Janeiro de 2013 sobre o sobreendividamento:

« A decisão de admissão ao pedido de liquidação convencional tem por efeito :

– A abertura do processo de liquidação colectivo de dívidas (…) ;

– A suspensão dos processos de execução e as cessões de salários contratualmente acordadas que visam o pagamento de uma quantia em dinheiro, com excepção dos processos de execução instaurados contra o devedor que incidam sobre o termo corrente de dívidas alimentares e os danos e prejuízos infligidos na sequência de actos de violência voluntária, pelo prejuízo corporal sofrido e aqueles instaurados contra o devedor que tenham por objecto o despejo forçado de uma pessoa condenada a desocupar um determinado bem ;

– A suspensão dos juros em curso. »

No caso de um casal, são os dois obrigados a entrar no procedimento de RCD ?

Há várias possibilidades :

– Dívida solidária : no caso de dívidas solidárias, ou seja, dívidas contraídas apenas por um dos cônjuges, o casal não é obrigado a entrar no procedimento em conjunto. Neste caso, as dívidas dizem respeito apenas a um dos cônjuges, e este pode iniciar o procedimento de RCD sózinho.

– Dívidas comuns : no caso de dívidas comuns, é aconselhável que ambas as pessoas entrem no procedimento de modo a serem protegidas pela lei. Note-se que quando apenas uma pessoa entra no procedimento, os credores podem tentar recuperar a dívida da pessoa que não está protegida pela lei sobre o sobreendividamento. Por outras palavras, em caso de uma cedência de salário ou penhor sobre o salário, o co-devedor não beneficia da suspensão da execução.

Se o cônjuge não quiser entrar no procedimento, é pelo menos importante dar-se a conhecer como co-devedor, de modo a estar pelo menos protegido dos credores. Ele poderá utilisar a sua posição de co-devedor para se opor à cedência de salário/penhor sobre o salário e solicitar facilidades de pagamento.

As dívidas contraídas pelo casal são indivisíveis. A pessoa que entra no procedimento assume as dívidas e tem a possibilidade, uma vez pagas e comprovadas, de solicitar a metade do seu valor.

O SICS pode efectuar uma gestão financeira voluntária ?

NÃO, o SICS não propõe gestões financeiras voluntárias. De acordo com a lei de 8 de Janeiro de 2013 relativa ao sobreendividamento, uma pessoa admitida ao procedimento deve estar sujeita a uma gestão financeira obrigatória a partir do momento em que o plano de reembolso começa.

Art. 7 (1) « A comissão proporá ao devedor (…) um plano de liquidação convencional que pode incluir, nomeadamente, (…) uma assistência sob o ponto de vista social, educacional ou de gestão financeira.»

No entanto, o SICS orienta e sugere uma gestão financeira voluntária desde o momento da admissão ao procedimento, de modo a estabilizar a situação financeira da pessoa em questão. A gestão financeira pode ser efectuada quer por serviços externos que já efectuam o controlo da pessoa em questão, quer por um serviço interno da Inter-Actions asbl (Serviço de Acompanhamento Financeiro e Social – SFS).

Quem pode beneficiar do procedimento de liquidação colectivo de dívidas (lei de 8 de Janeiro de 2013) ?

O procedimento do RCD destina-se a:

– Pessoas físicas com domicílio no Luxemburgo

– Pessoas não comerciantes:

• Cessação de actividade há mais de 6 meses

• Encerramento da falência– Devedor com dificuldades financeiras duradouras e incapaz de fazer face a todas as suas dívidas

Um assistente social pode contactar o serviço em vez da pessoa ?

O assistente social pode estabelecer um primeiro contacto ou mesmo acompanhar a pessoa no contacto com o serviço. No entanto, o serviço solicita sempre que a pessoa em questão fale, de modo a poder efectuar uma primeira análise da situação do devedor e assegurar um acompanhamento adequado.

Como encaminhar uma pessoa para o SICS ?

O acesso ao serviço efectua-se através da Linha de Ajuda, pelo telefone 54 77 24 – 22 ou através do email endettement@i-a.lu. A Linha de Ajuda está disponível de segunda a sexta-feira das 8.30 às 17 horas.

Quando é que uma pessoa pode ser encaminhada para o SICS ?

Uma pessoa pode ser encaminhada para o SICS quando não puder fazer face a todas as suas dívidas.

Em caso de dúvida, a pessoa em questão poderá contactar o serviço para se poder efectuar uma análise da sua situação.