FAQ

Fachleute

Werden berufliche Schulden im Verfahren der kollektiven Schuldenbereinigung zugelassen ?

Wenn eine Person ein(e) Geschäftsmann / – frau war, erfordert die Einleitung des Verfahrens die Einstellung der Tätigkeit seit mehr als 6 Monaten oder eine Abschlieβung des Bankrotts. Zu diesem Zeitpunkt kann die Person in das Verfahren eintreten und die beruflichen Schulden werden berücksichtigt.

Im Falle einer Koexistenz zwischen beruflichen und privaten Schulden, werden nur die privaten Schulden berücksichtigt um die Zulässigkeit der Anfrage zu beurteilen.

Dennoch ist es wichtig zu wissen dass in dieser Situation alle Gläubiger im Zusammenhang mit den beruflichen Schulden dem Tilgungsplan zustimmen müssen damit dieser stattfinden kann.

Ist ein Paar verpflichtet gemeinsam in das RCD Verfahren einzutreten ?

Es gibt mehrere Szenarien:

- Selbstschuldnerisch : Bei selbstschuldnerischen Schulden und somit eine Schuld die nur von einem der Ehegatten eingegangenen wurde, ist das Paar nicht verpflichtet gemeinsam in das Verfahren einzutreten. In diesem Fall betreffen die Schulden nur einen der beiden Ehegatten, und dieser kann das RCD Verfahren alleine einleiten.

- Gemeinsame Schulden : Wenn es um gemeinsame Schulden geht, ist es ratsam, dass beide Personen ein Verfahren einleiten, um gesetzlich geschützt zu sein. Es sei darauf hingewiesen, dass, wenn in diesem Fall nur eine Person in das Verfahren eintritt, die Gläubiger versuchen können, die Forderung von der Person einzuziehen, die nicht durch das Überschuldungsgesetz geschützt ist. Mit anderen Worten, wenn eine Abtretung oder Pfändung im Gange ist: der Mitschuldner profitiert nicht von der Aussetzung des Vollstreckungsverfahrens.

Wenn der Ehegatte nicht in das Verfahren eintreten möchte, ist es zumindest wichtig, sich als Mitschuldner zu melden, um zumindest gegenüber den Gläubigern geschützt zu sein. Er kann seine Stellung als Mitschuldner geltend machen, um der Abtretung/Pfändung zu widersprechen und Zahlungserleichterungen zu beantragen.

Die als Paar eingegangenen Schulden sind unteilbar, derjenige, der in das Verfahren eintritt, nimmt die Schulden an sich und hat die Möglichkeit, nach Begleichung der Schulden und anhand Belegen die Hälfte zurück zu verlangen.

Kann das Verfahren der kollektiven Schuldenbereinigung eine Räumung / Zwangsversteigerung verhindern ?

Der SICS kann nicht rückwirkend handeln. D.h. wenn ein Räumungs- / Zwangsverkaufsverfahren bereits eingeleitet wurde zu dem Zeitpunkt der Zulassung, kann der SICS diese Schritte nicht aufhalten.

Art. 5 (3) des Überschuldungsgesetz vom 8 Januar 2013 :

„Die Entscheidung über die Zulassung des Antrags auf Einleitung der konventionnellen Schuldenreglung hat folgende Auswirkungen :

- Die Eröffnung des Verfahrens der kollektiven Schuldenbereinigung (…) ;

- Die Aussetzung der Vollstreckungsverfahren und vertraglich vereinbarten Lohnabtretungen, die zur Zahlung eines Geldbetrags tendieren, mit Ausnahme von Vollstreckungsverfahren gegen den Unterhaltsschuldner im Zusammenhang mit der laufenden Laufzeit der Unterhaltsschuld und Schadenersatz, der aufgrund vorsätzlicher Gewalttaten für die erlittene Körperverletzung und die gegen den Schuldner verhängte Zwangsräumung die einer Person zugesprochen wird, die von ihr bewohnten Räumlichkeiten zu verlassen.

- Die Aussetzung der Zinsen.„

Betreibt der SICS freiwillige Finanzverwaltungen ?

NEIN, der SICS bietet keine freiwillige Finanzverwaltung an. Nach dem Überschuldungsgesetz vom 8. Januar 2013 muss eine zum Verfahren zugelassene Person ab dem Zeitpunkt des Beginns des Tilgungsplans einer obligatorischen Finanzverwaltung zustimmen.

Art. 7 Abs. 1 „Der Schlichtungsausschuss schlägt dem Schuldner (…) einen konventionellen Schuldenreglungsplan vor, der (…) Unterstützung in den Sozialen- und Bildungsbereichen vorsieht oder eine Finanzverwaltung umfassen kann.“

Jedoch schlägt der SICS eine freiwillige Finanzverwaltung vor, sobald das Verfahren zugelassen ist, um die finanzielle Situation der betroffenen Person zu stabilisieren. Die Finanzverwaltung kann entweder durch externe Dienststellen, die die betroffene Person bereits betreut, sichergestellt werden oder durch eine interne Dienststelle von Inter-Actions asbl (Finanz- und Sozialüberwachungsdienst – SFS).

Wann kann eine Person in die Informations- und Beratungsstelle in Sachen Überschuldung orientiert werden ?

Eine Person kann in den SICS orientiert werden, wenn Sie nicht in der Lage ist, alle ihre Schulden zu begleichen.

Bei Unklarheiten kann sich die Betroffene Person jederzeit an den SICS wenden, damit eine Analyse seiner Situation erstellt werden kann.

Wie kann eine Person in den SICS orientiert werden ?

Der Zugang zum SICS erfolgt über die Helpline, per Telefon 54 77 24 – 22 oder per Email endettement@i-a.lu. Die Helpline ist von Montag bis Freitag von 8h30 bis 17h erreichbar.

Kann ein Sozialarbeiter anstelle der Person Kontakt mit dem SICS aufnehmen ?

Der Sozialarbeiter kann natürlich einen ersten Kontakt herstellen oder die Person sogar bei der Kontaktaufnahme mit dem SICS begleiten. Dennoch bittet der SICS stets darum, mit der betroffenen Person zu sprechen, um eine erste Analyse der Situation des Schuldners zu erstellen und eine angemessene Weiterverfolgung zu gewährleisten.

An wen richtet sich das Verfahren der kollektiven Schuldenbereinigung (Gesetz vom 8. Januar 2013) ?

Das Verfahren der kollektiven Schuldenbereinigung richtet sich an:

– Privatperson die Ihren Wohnsitz in Luxemburg haben

– Nichtgewerbliche Person:

• Einstellung der gewerblichen Tätigkeit seit mindestens 6 Monaten

• Ausgesprochene Schließung des Bankrottes

– Schuldner mit dauerhaften finanziellen Schwierigkeiten, der nicht in der Lage ist alle seine Schulden zu begleichen

Privatpersonen

Wie habe ich Zugang zu Ihrer Einrichtung ?

Der Zugang zum SICS erfolgt über die Helpline, telefonisch unter 54 77 24 – 22 oder per E-Mail an die Adresse endettement@i-a.lu. Die Helpline ist von Montag bis Freitag von 8 bis 17 Uhr erreichbar. Sie ist kostenlos, anonym, vertraulich, präventiv und ohne administrative Einschränkungen.

Welche Folgen hat es für den Schuldner, wenn die Bank einen Kreditvertrag « dénonce » ?

Die Kündigung eines Kreditvertrages beinhaltet die sofortige Rückzahlung des fälligen Restbetrags zuzüglich Zinsen der Verspätung, genannt „Verfall der Laufzeit“. Darüber hinaus kann dies zur Ausführung einer Abtretung auf Lohn führen (im Allgemeinen verlangt eine Bank, wenn sie einen Kredit gewährt, dass der Schuldner eine Abtretung auf Löhne unterzeichnet). Bei einem Hypothekendarlehen kann die Bank so weit gehen, dass sie den Verkauf des Gebäudes verlangt.

Ist die Bank im Falle eines Zahlungsverzugs berechtigt, Geldbeträge von meinen anderen Konten, wie dem Girokonto, Sparkonto oder sogar von einem von mir, im Namen meines Kindes, eröffneten Sparkonto, abzuheben ?

JA, in der Tat wird diese Art des Handelns der Bank von dem bestimmt, was als „Einzigartigkeit der Konten“ bezeichnet wird.

Die Bank ist jedoch nicht berechtigt, ein Sparkonto oder ein anderes Konto im Namen Ihres Kindes, das von jemand anderem als Ihnen selbst geöffnet wurde (z.B. Großeltern, …) zu belasten.

Hinsichtlich der Bedingungen des Lastschriftverfahrens ist es besser, sich auf die bei den jeweiligen Banken geltenden Allgemeinen Geschäftsbedingungen zu beziehen.

Kann die Bank einen Kredit auf einem VISA-Konto oder eine Linie auf einem Girokonto kündigen, wenn Konten unbefugte Überschreitungen und / oder verspätete Zahlungen aufweisen ?

JA, wenn die von der Bank im Voraus gesendeten Mahnungen und Aufforderungen ohne positive Antwort geblieben sind, ist die Bank berechtigt, das betreffende Konto zu kündigen, und dann wird der fällige Saldo sofort fällig. Bitte beachten Sie, dass die Mahnung per Einschreiben erfolgen muss.

TIPP: Zögern Sie bei Rückerstattungsproblemen nicht, Ihre Bank sofort zu informieren!

Ist das gesamte Eigentum eines Ehepaares angreifbar ?

NEIN, es hängt alles von der Art der Schulden ab.

Einige Gegenstände können beschlagnahmt werden und sind im Artikel 1408 des Gerichtsgesetzbuchs aufgeführt, der teilweise nachstehend wiedergegeben ist:

„Zusätzlich zu den Dingen, die durch spezielle Gesetze für unpfändbar erklärt wurden, dürfen die folgenden nicht beschlagnahmt werden:

1. die erforderliche Schlafenszeit des Gepfändeten und ihrer Familie, die für den eigenen Gebrauch unerlässliche Kleidung und Bettwäsche sowie die für ihre Aufbewahrung erforderlichen Möbel, eine Waschmaschine und ein Bügeleisen, die zum Heizen der Familienwohnung erforderlichen Geräte, die Tische und Stühle, an denen die Familie gemeinsam Mahlzeiten einnehmen kann, sowie das für die Familie wesentliche Geschirr und Haushaltsutensilien, ein Möbelstück zur Aufbewahrung von Geschirr und Haushaltsutensilien, eine Vorrichtung zur Zubereitung warmer Mahlzeiten, eine Vorrichtung zur Konservierung von Lebensmitteln, eine Leuchte pro bewohntem Raum, Gegenstände, die für behinderte Familienangehörige erforderlich sind, Gegenstände, die für den Gebrauch von unterhaltsberechtigten Kindern verwendet werden, die unter demselben Dach leben, Haustiere, Gegenstände und Produkte, die für die Körperpflege und die Instandhaltung der Räumlichkeiten erforderlich sind, Werkzeuge, die für die Pflege des Gartens erforderlich sind, alle mit Ausnahme von Möbeln und Luxusobjekten.

2. die Bücher und sonstigen Gegenstände, die für die Ausübung des Studiums oder der Berufsausbildung des Gepfändeten oder der unterhaltsberechtigten Kinder, die unter einem Dach leben, erforderlich sind;

3. das Eigentum, das für den Beruf des Gepfändeten unerlässlich ist, bis zum Wert von 2.500 EUR zum Zeitpunkt der Beschlagnahme und nach Wahl des Gepfändeten;

4. Gegenstände, die für die Ausübung der Anbetung verwendet werden;

5. die Nahrung und der Brennstoff, die für den Gepfändeten und seine Familie für einen Monat erforderlich sind.»Ist das gesamte Eigentum eines Paares, das unter dem Regime der Gütertrennung verheiratet ist, pfändbar ?

Wenn das Paar unter dem Regime der Gütertrennung verheiratet ist, gibt es kein gemeinsames Erbe. Das heißt, jeder der Eheleute hat sein eigenes Vermögen und hat seine eigenen Schulden.

AUSNAHME: Schulden für die Bedürfnisse des Haushalts bzw. für die Ausbildung von Kindern, machen die Ehegatten gesamtschuldnerisch und können aus dem eigenen Vermögen der Ehegatten zurückgewonnen werden können.

Ist das Eigentum eines getrennten Paares, bzw. geschieden, pfändbar ?

Es ist notwendig zu wissen, unter welchem Regime die Ehe stattgefunden hat (vgl. oben). Es ist jedoch wichtig zu wissen, dass alle Schulden, die NACH dem Datum der Verkündung der Scheidung eingegangen werden, eigene Schulden sind.

Ist das gesamte Eigentum eines verheirateten Paares ohne Ehevertrag pfändbar ?

Wenn die Ehe ohne Ehevertrag stattfand, handelt es sich um gemeinsame Schulden. Das heißt, alle Schulden die für die Bedürfnisse des Haushalts, für die Ausbildung von Kindern sowie für die meisten beweglichen Güter (z.B. Auto, Fernseher, …) engagiert wurden. AUCH wenn sie nur von einem Ehepartner eingestellt wurden.

„Steuerschulden“ sind ebenfalls gemeinsame Schulden, wenn sie durch das Einkommen eines der beiden Eheleute generiert wurden.

Beachten Sie, dass bei der Rückgabe von „Schenkung und Annahme der Erbfolge von Eigentum“, die an die Gemeinschaft zurückgegeben wird, die Zustimmung beider Ehegatten erforderlich ist.

Wir sprechen von „eigenen Schulden“ in einer Ehe mit Ehevertrag, wenn sie VOR der Eheschließung vertraglich vereinbart wurden, bzw. wenn sie von einem der Ehegatten für sein Eigentum und strafrechtliche Schulden abgeschlossen wurden.

Was sind die Risiken/Gefahren von Bürgschaften ?

Der Bürge verpflichtet sich, im Falle der Nichtzahlung, an Stelle des Schuldners zu zahlen.

Grundsätzlich entspricht die Laufzeit der Bürgschaft der des garantierten Hauptvertrages. Bei Verbraucherkrediten dürfen 5 Jahre nicht überschritten werden. Der Bürge muss im schlimmsten Fall den Kreditbetrag zuzüglich Verzugszinsen zurückzahlen. Bei anderen Verträgen ist die Garantie oft von unbestimmter Dauer und garantiert alle Schulden, die mit demselben Gläubiger eingegangen wurden.

Kann ich meine Bürgschaft kündigen ?

JA, die Kündigung erfolgt gemäß den im Vertrag vorgesehenen Kündigungsbedingungen oder durch Zusendung eines Schreibens an den Kreditgeber (das für einen angemessenen Zeitraum bereitzustellen ist), wenn der Vertrag keine Kündigungsbedingungen vorgesehen hat. Die Kündigung gilt jedoch nur für die Zukunft, was bedeutet, dass der Bürge für alle Schulden haftet, die VOR Ablauf der Garantie eingegangen wurden.

Welche Rechte und Pflichten hat der Bürge ?

Wenn der in Zahlungsverzug geratene Schuldner anfragt, von der kollektiven Schuldenregelung (RCD) zu profitieren, ist der Gläubiger berechtigt, den Bürgen zu verfolgen.

Der Bürge profitiert gleichermaßen von den Zahlungserleichterungen, die der Gläubiger dem Schuldner freiwillig gewährt. Werden sie hingegen vom Richter gewährt, kommt sie dem Bürgen nicht zugute, es sei denn, er stellt einen Antrag beim Richter.

Befindet sich eine Person in einer Situation der Überschuldung, weil sie als Bürge aufgetreten ist, so hat sie das Recht, einen Antrag für die kollektive Schuldenreglung (RCD) zu stellen, wenn sie die Voraussetzungen erfüllt.

Welches Dokument muss der Gerichtsvollzieher vorlegen, wenn er an die Tür klopft ?

Der Gerichtsvollzieher kann sich mit verschiedenen Urkunden präsentieren, nämlich:

– Eine Vorladung (fr. : une citation): wenn die Gegenpartei, mit der eine Person strittig ist, beschließt, sie vor Gericht zu laden, um die Streitigkeit einem Richter vorzulegen;

– Eine Zustellung (fr. : une signification): Wenn eine Person von einem Gericht verurteilt wird, wird sie offiziell informiert. Beschließt sie, gegen diese Entscheidung Rechtsmittel einzulegen, so hat sie grundsätzlich einen Monat ab der Zustellung des Urteils;

– Ein Befehl zum Bezahlen (fr. : un commandement de payer): Dies ist Phase, die der Zustellung folgt. Wenn eine Person nicht auf die Zustellung des Urteils reagiert (z. B. Zahlung eines bestimmten Betrags an die Partei innerhalb einer bestimmten Frist), wird die förmliche Vollstreckung des Urteils innerhalb von 24 Stunden erteilt.

– Pfändung (-Vollstreckung) beweglichem Vermögen (fr. : Saisie (-exécution) mobilière): Im Falle der Nichtvollstreckung des Urteils beschlagnahmt der Gerichtsvollzieher bewegliches Vermögen um es zu verkaufen.

Kann der Gerichtsvollzieher das bewegliche Vermögen, das mir nicht gehört, beschlagnahmen ?

JA, es sei denn, der Eigentümer des beweglichen Vermögens erhebt Einwände gegen einen anderen Gerichtsvollzieher als den, der die Beschlagnahme vornimmt.

Es versteht sich von selbst, dass diese Schritte zusätzliche Kosten für den Eigentümer des beweglichen Vermögens verursachen.

Kann das REVIS beschlagnahmt werden ? Was ist mit Renten und Pensionen ?

Grundsätzlich NEIN, außer durch den Nationalen Solidaritätsfonds (FNS) im Falle einer ungebührlichen Beeinträchtigung von Beträgen (siehe Gesetz vom 28. Juli 2018 über Einkommen aus sozialer Eingliederung).

Arbeitslosengeld und Renten hingegen können (entsprechend der geltenden Skala) beschlagnahmt werden.

Was ist der Unterschied zwischen einer GEHALTSABTRETUNG und einer LOHNPFÄNDUNG ?

Unterzeichnet eine Person bei Vertragsunterzeichnung eine Gehaltsabtretung, ermächtigt sie den Gläubiger – im Falle der Nichtrückzahlung der Schuld – direkt vom Arbeitgeber bezahlt zu werden. Dieses Dokument wird sehr häufig in Kreditangelegenheiten verwendet. Tatsächlich handelt es sich bei der Gehaltsabtretung um einen freiwilligen Akt.

Eine Lohnpfändung setzt dagegen voraus, dass ein vorheriges Urteil vorliegt (MIT AUSNAHME einer Pfändung zugunsten der Steuerbehörden, bei der kein Urteil erforderlich ist).

Können alle Einkomme im Rahmen der Finanzverwaltung einbehalten werden ?

JA, mit Ausnahme von Familienbeihilfen, die nur in Höhe von 50% (maximal) einbehalten werden können, und zwar insoweit, dass die Unterstützung an die Kinder geht oder wenn sie für die Rückzahlung eines Wohnungsbaudarlehens (dessen Erben die Kinder sind) bestimmt sind.

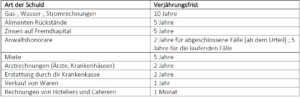

Was versteht man unter „Verjährung von Schulden“ ?

Jede Schuld hat eine Lebensdauer. Das heißt, nach einer bestimmten Zeit wird sie verjähren, d.h. gelöscht.

Was sind die Verjährungsfristen ?

Die Verjährungsfristen richten sich nach der Art der Schulden. Als Beispiel sei darauf hingewiesen, dass:

Kann die Verjährungsfrist unterbrochen werden ?

JA, wenn eine Vorladung, eine gerichtliche Ladung oder ein Antrag beim Gericht eingereicht wird. Von diesem Moment an werden die Zähler unabhängig von der bereits verstrichenen Zeit auf null gesetzt.