FAQ

Personnes physiques

Comment accéder à votre service ?

L’accès au service se fait via la Helpline, par contact téléphonique au 54 77 24 – 22 ou par mail à l’adresse endettement@i-a.lu. La Helpline est accessible du lundi au vendredi de 8h à 17h. Elle est gratuite, anonyme, confidentielle, préventive et sans contrainte administrative.

Quelles sont les conséquences pour le débiteur si la banque dénonce un contrat de crédit ?

La dénonciation d’un contrat de crédit entraîne le remboursement immédiat du solde redû majoré des intérêts

de retard, appelé « déchéance du terme ». Par ailleurs, elle pourra donner lieu à l’exécution d’une cession sur salaire (en général, quand une banque accorde un crédit à la consommation, elle exige que le débiteur signe une cession sur salaire). En cas d’un crédit hypothécaire, la banque peut aller jusqu’à exiger la vente de l’immeuble.En cas de retards de paiement, est-ce que la banque est en droit de prélever des sommes d’argent sur mes autres comptes créditeurs, tels que le compte courant, compte d’épargne, voire même sur un compte d’épargne ouvert par moi-même au nom de mon enfant ?

OUI, en effet cette manière d’agir par la banque est régie par ce qu’on appelle « l’unicité des comptes ».

Néanmoins, la banque n’est pas autorisée à débiter un compte d’épargne ou autre compte au nom de votre

enfant, ouvert par une autre personne que vous-même (p.ex. grands-parents, …).En ce qui concerne les modalités de prélèvement, il vaut mieux se référer aux conditions générales en vigueur auprès des banques respectives.

Est-ce que la banque peut dénoncer un crédit en compte VISA ou une ligne en compte courant si des comptes présentent des dépassements non autorisés et/ou des retards de paiement ?

OUI, si les rappels et mise en demeures envoyés préalablement par la banque sont restés sans suite favorable, la banque est en droit de dénoncer le compte en question et de ce fait le solde redû devient immédiatement exigible. À noter que la mise en demeure doit être envoyée par voie recommandée.

CONSEIL : en cas de problèmes de remboursement ne tardez pas à en informer immédiatement votre banque !

Est-ce que tous les biens d’un couple marié sont saisissables ?

NON, tout dépend de la nature des dettes.

Certains biens peuvent être saisis et sont énumérés à l’article 1408 du Code Judiciaire repris partiellement ci-dessous :

« Ne peuvent être saisis, outre les choses déclarées insaisissables par des lois particulières :

1° le coucher nécessaire du saisi et de sa famille, les vêtements et le linge indispensable à leur propre usage, ainsi que les meubles nécessaires pour les ranger, une machine à laver le linge et un fer à repasser, les appareils nécessaires au chauffage du logement familial, les tables et chaises permettant à la famille de prendre les repas en commun ainsi que la vaisselle et les ustensiles de ménage indispensable à la famille, un meuble pour ranger la vaisselle et les ustensiles de ménage, un appareil pour la préparation des repas chauds, un appareil pour la conservation des aliments, un appareil d’éclairage par chambre habitée, les objets nécessaires aux membres handicapés de la famille, les objets affectés à l’usage des enfants à charge qui habitent sous le même toit, les animaux de compagnie, le objets et produits nécessaires aux soins corporels et à l’entretien des locaux, les outils nécessaires à l’entretien du jardin, le tout à l’exclusion des meubles et objets de luxe;

2° les livres et autres objets nécessaires à la poursuite des études ou à la formation professionnelle du saisi ou des enfants à charge qui habitent sous le même toit;

3° si ce n’est pour le paiement de leur prix, les biens indispensables à la profession du saisi, jusqu’à la valeur de 2.500 EUR au moment de la saisie, et au choix du saisi;

4° les objets servant à l’exercice du culte;

5° les aliments et combustibles nécessaires au saisi et à sa famille pendant un mois. »

Est-ce que tous les biens d’un couple marié sans contrat de mariage sont saisissables ?

Si le mariage a eu lieu sans contrat de mariage, les dettes sont communes. C’est-à-dire toutes les dettes

engagées pour les besoins du ménage, pour l’éducation des enfants ainsi que la plupart des biens meubles (p.ex. voiture, télévision, …). MÊME si elles sont engagées par un seul époux.Les « dettes fiscales » sont également communes même si elles sont produites par le revenu de l’un des deux

époux.À noter qu’en cas de « donation et acceptation de succession de biens » revenant à la communauté, l’accord des deux conjoints est requis.

On parle de « dettes propres » dans un mariage dans contrat de mariage, si elles sont contractées

ANTÉRIEUREMENT au mariage, respectivement si elles sont contractées par l’un des époux pour son propre

patrimoine et des dettes pénales.Est-ce que tous les biens d’un couple marié sous le régime de la séparation de biens sont saisissables ?

Si le couple est marié sous le régime de la séparation de biens, il n’existe pas de patrimoine commun. C’est-à dire que chacun des époux a son propre patrimoine à loi et contracte des propres dettes.

EXCEPTION : les dettes pour le besoin du ménage, respectivement pour l’éducation des enfants, rendent les

époux solidaires et peuvent être récupérées sur le patrimoine propre des deux époux.Est-ce que les biens d’un couple séparé, respectivement divorcé, sont saisissables ?

Il faut savoir sous quel régime le mariage a eu lieu (cf. en haut). Toutefois, il importe de savoir que toutes les dettes contractées POSTÉRIEUREMENT à la date du prononcé du référé divorce sont des dettes propres.

Quels sont les risques / dangers liés au cautionnement ?

La personne qui se porte caution s’engage à payer à la place du débiteur en cas d’absence de paiement de ce

dernier.En principe, la durée de la caution est équivalente à celle du contrat principal garanti. Pour les crédits à la consommation, elle ne peut excéder 5 ans. La caution devra, dans le pire des cas, rembourser le montant du crédit majoré d’éventuels intérêts de retard. Pour les autres contrats, le cautionnement est souvent à durée indéterminée et garantit toutes les dettes contractées auprès du même créancier.

Est-ce qu’on peut résilier le cautionnement ?

OUI, la résiliation se fait suivant les conditions de préavis prévues par le contrat ou par envoi d’une lettre au prêteur (à prévoir un délai raisonnable), si le contrat n’a pas prévu de conditions de préavis. Or, la résiliation ne vaut que pour le futur, ce qui signifie que la caution reste tenue pour toutes les dettes contractées AVANT la fin du cautionnement.

Quels sont les droits et obligations de la caution ?

Si le débiteur en défaut de paiement demande à bénéficier du Règlement collectif de dettes (RCD), le créancier est en droit de poursuivre la caution.

La caution bénéficie à titre égal des facilités de paiement accordées volontairement par le créancier au débiteur. Si, par contre, elles sont accordées par le juge, la caution n’en bénéficie pas, à moins qu’elle n’introduise une demande auprès du juge.

Si une personne se retrouve en situation de surendettement par le fait de s’être portée caution, elle a le droit d’introduire une demande en RCD, si elle remplit les conditions.

Quel document est-ce que l’huissier de justice doit présenter s’il vient frapper à la porte ?

L’huissier de justice peut se présenter avec différents exploits (= nom officiel des documents), à savoir :

– Une citation : si la partie adverse avec laquelle une personne est en dispute décide de la citer en justice pour soumettre le litige à un juge;

– Une signification : si une personne est condamnée par un tribunal, elle en est informée officiellement.

Au cas où elle décide de faire appel contre cette décision, elle a en principe un mois à partir de la

signification du jugement;

– Un commandement de payer : il s’agit de l’étape qui suit la signification. Si une personne ne réagit pas

à la signification du jugement (p.ex. de payer dans un certain délai une somme déterminée à la partie

adverse), elle est mise en demeure d’exécuter dans les 24 heures le jugement.

– Saisie(-exécution) mobilière : en cas de non-exécution du jugement, l’huissier saisit des biens mobiliers

pour les vendre.Est-ce que l’huissier de justice pet confisquer les biens meubles ne m’appartenant pas ?

OUI, sauf si le propriétaire des biens mobiliers fait OPPOSITION auprès d’un autre huissier de justice que celui qui opère la saisie.

Il va sans dire que ces démarches engendrent des frais supplémentaires pour le propriétaire des biens mobiliers.

Est-ce que le REVIS peut être saisi ? Qu’en est-il des rentes et des pensions ?

En principe NON, sauf par le Fonds National de Solidarité (FNS) en cas de sommes indûment touchées (cf. Loi du 28 juillet 2018 relative au revenu d’inclusion sociale).

Les indemnités de chômage et les rentes par contre peuvent être saisies (suivant barème en vigueur).

Quelles est la différence entre une CESSION sur salaire et une SAISIE sur salaire ?

Si une personne signe une cession sur salaire lors de la signature d’un contrat, elle autorise le créancier – en cas de non remboursement de la dette – de se faire payer directement par l’employeur. Ce document est très souvent utilisé en matière de crédit. En fait, la cession est un acte volontaire.

Une saisie sur salaire, par contre, présuppose qu’il y ait au préalable un jugement (SAUF pour une saisie au profit des Contributions où il n’y a pas lieu d’avoir un jugement).

Est-ce que tous les revenus peuvent être retenus dans le cadre d’une gestion financière ?

OUI, sauf les Allocations Familiales qui ne peuvent être retenues qu’à raison de 50% (maximum) et ce dans la mesure où les secours reviennent aux enfants ou s’ils sont destinées aux remboursement d’un prêt logement (dont les enfants sont les héritiers).

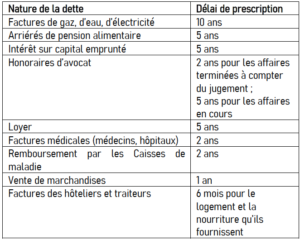

Qu’entend-on par « prescription de dettes » ?

Chaque dette a une durée de vie. C’est-à-dire qu’au bout d’un certain temps, elle est prescrite, à savoir éteinte.

Quels sont les délais de prescription ?

Les délais de prescription dépendent de la nature des dettes. À titre d’exemple on peut noter que :

Est-ce que le délai de prescription peut être interrompu ?

OUI, s’il y a introduction d’une citation, d’une assignation ou d’une requête devant le tribunal. À partir de ce moment, les compteurs sont mis à zéro indépendamment du délai déjà écoulé.

Professionnels

Est-ce que des dettes professionnelles peuvent être considérées dans une procédure RCD ?

Lorsqu’une personne était commerçante, l’introduction de la procédure requière l’arrêt de son activité depuis plus de 6 mois ou une clôture de la faillite. À ce moment, la personne peut rentrer en procédure RCD et ses dettes à caractère professionnel vont être considéré.

En cas de coexistence entre des dettes professionnelles et des dettes non professionnelles, ce sont exclusivement les dettes non professionnelles qui sont prises en considération pour déterminer la recevabilité de la demande. Le débiteur doit être surendetté de part ces dettes non professionnelles.

Néanmoins, il est important à savoir que dans cette situation, tous les créanciers en lien avec les dettes professionnelles doivent donner leur accord au plan de remboursement pour que celui puisse avoir lieu.

Est-ce que la procédure RCD peut empêcher un déguerpissement / une vente forcée ?

Le SICS ne peut pas agir de façon rétroactive. C.à.d. que lorsqu’une procédure de déguerpissement / de vente forcée est déjà engagée quand la personne rentre en procédure RCD, le SICS ne peut pas stopper ces démarches.

Art. 5 (3) de la loi du 8 janvier 2013 concernant le surendettement :

« La décision d’admission de la demande introductive du règlement conventionnel a pour effet :

– L’ouverture de la procédure de règlement collectif des dettes (…) ;

– La suspension des voies d’exécution et des cessions de salaires contractuellement consenties qui

tendent au paiement d’une somme d’argent à l’exception des voies d’exécution diligentées contre le débiteur portant sur le terme courant de dettes alimentaires et des dommages et intérêts alloués suite à des actes de violence volontaires, pour le préjudice corporel subi et celles diligentées contre le débiteur ayant pour objet l’expulsion forcée d’une personne condamnée à déguerpir des lieux qu’elle occupe ;

– La suspension du cours des intérêts. »Est-ce qu’un couple est obligé de rentrer à deux en procédure RCD ?

Il existe plusieurs cas de figure :

– Dette solidaire : Lorsqu’il s’agit de dettes solidaires et donc de dettes contractées par un seul des conjoints, le couple n’est pas obligé de rentrer à deux en procédure. Dans ce cas de figure, les dettes concernent seulement un des deux conjoints, et celui-ci peut entamer seul la procédure RCD.

– Dettes communes : Lorsqu’il s’agit de dettes communes, il est conseillé que les deux personnes entrent en procédure afin d’être protégé par la loi. Il faut savoir que lorsqu’une seule personne entre en procédure dans ce cas de figure, les créanciers peuvent essayer de récupérer la créance auprès de la personne qui n’est pas protégé par la loi sur le surendettement. En d’autres termes si une cession ou une saisie est en cours : le co-débiteur ne bénéficie pas de la suspension des voies d’exécution.

Si le conjoint ne veut pas entrer en procédure, il est au moins important de se faire connaître en tant que co-débiteur afin d’être au minimum protégé par rapport aux créanciers. Il pourra faire valoir sa position de co-débiteur pour faire une opposition à la cession/saisie et demander des facilités de paiement.Les dettes contractées en couple sont indivisibles, celui qui entre dans la procédure prend les dettes et a la possibilité, après les avoir réglées et preuve à l’appui, de demander de récupérer la moitié.

Le SICS peut-il faire une gestion financière volontaire ?

NON, le SICS ne propose pas de gestions financières volontaires. D’après la loi du 8 janvier 2013 concernant le surendettement, une personne admise en procédure doit accorder une gestion financière obligatoire à partir du moment où le plan de remboursement commence.

Art 7 (1) « La commission propose au débiteur (…) un plan de règlement conventionnel qui peut comporter notamment (…) une assistance sur les plans social, éducatif ou de la gestion des finances. »

Cependant, le SICS oriente et suggère une gestion financière volontaire dès l’admission à la procédure, afin de stabiliser la situation financière de la personne concernée. La gestion financière peut être assurée soit par des services externes ayant déjà le suivi de la personne concernée, soit par un service interne d’Inter-Actions asbl (Service suivi financier et social).

À qui s’adresse la procédure de règlement collectif des dettes (loi du 8 janvier 2013) ?

La procédure RCD s’adresse à :

– Personne physique domiciliée au Luxembourg

– Personne non commerçante :

• Arrêt d’activité depuis + de 6 mois

• Clôture de la faillite

– Débiteur avec des difficultés financières durables qui se trouve dans l’impossibilité de faire face à

l’ensemble de ses dettesEst-ce qu’un travailleur social peut prendre contact avec le service à la place de la personne ?

Le travailleur social peut bien-sûr établir un premier contact, voir accompagner la personne dans la prise de contact avec le service. Néanmoins, le service demande toujours à parler à la personne concernée afin de dresser une première analyse de la situation du débiteur et d’assurer un suivi adapté.

Comment orienter une personne vers le SICS ?

L’accès au service se fait via l’Helpline, par téléphone au 54 77 24 – 22 ou par mail à l’adresse endettement@i-a.lu. La Helpline est accessible du lundi au vendredi de 8h à 17h.

Quand est-ce qu’une personne peut être orientée vers le SICS ?

Une personne peut être orientée vers le SICS lorsqu’elle se trouve en impossibilité de faire face à l’ensemble de ses dettes.

En cas d’incertitude, la personne concernée peut toujours contacter le service afin qu’une analyse de sa situation soit établie.